Vad kostar en bristfällig körjournal vid Skatteverkets revision?

Många företag tänker på körjournal som en ordningsfråga. “Skönt att ha koll” och veta var personalen befinner sig.

Men vid en revision, när man behöver visa upp hur bilarna använts, blir körjournalen plötsligt en ekonomisk risk.

I den här artikeln går vi igenom vad avsaknaden av en korrekt körjournal faktiskt kostar, och vilka konsekvenserna för företaget blir.

Ett konkret exempel - 5 år gammal bil

För en Caddy som är 3-5 år gammal brukar förmånsvärdet hamna på:

ca 3 000 kr/mån

3 000 × 12 = 36 000 kr på ett år

Arbetsgivaravgift ca 31 %:

36 000 kr × 31 % ≈ 11 200 kr/år

Total kostnad per år

Förmånsvärde: 36 000 kr

Arbetsgivaravgifter: 11 200 kr

Totalt: ca 47 000 kr per år och bil

Ett normalt utfall för en 3-5 år gamal servicebil.

Beslutet är retroaktivt

Skatteverket kan fatta beslut upp till 2 år bakåt.

- Alltså: 47 000 × 2 = ca 94 000 kr i eftertaxering för en bil.

Har företaget flera bilar riskerar beloppen att bli höga.

Skatteverkets syn på bilen utan korrekt körjournal

Om du inte har en godkänd, detaljerad och sammanhängande körjournal — eller om den är för bristfällig — utgår Skatteverket från en enkel princip:

Saknas bevis, så är bilen privat.

Och en bil som bedöms använd i privat syfte blir automatiskt en förmånsbil, oavsett vad du själv säger. Det gäller även servicebilar, i de fall dokumentationen anses vara för bristfällig.

Varför riskerar man att råka ut för detta?

Skatteverkets krav är tydliga — men de följs sällan helt. Körjournaler som ofta fälls i revision:

Excel-ark med luckor.

Block och anteckningar utan tider, resmål eller som saknar miltal.

Körjournaler där resor helt saknas.

Körjournaler med rundade siffror (t.ex. alltid 10 km).

Loggar som inte går att koppla till verkliga uppdrag.

Det räcker med ett års bristfällig dokumentation för att en bil ska bedömas som förmånsbil.

Om företaget inte kan visa att företagsbilarna används korrekt enligt skattereglerna, kan Skatteverket alltså besluta om en efterbeskattning. Detta innebär att företaget kan behöva betala retroaktiv skatt och avgifter för tidigare år.

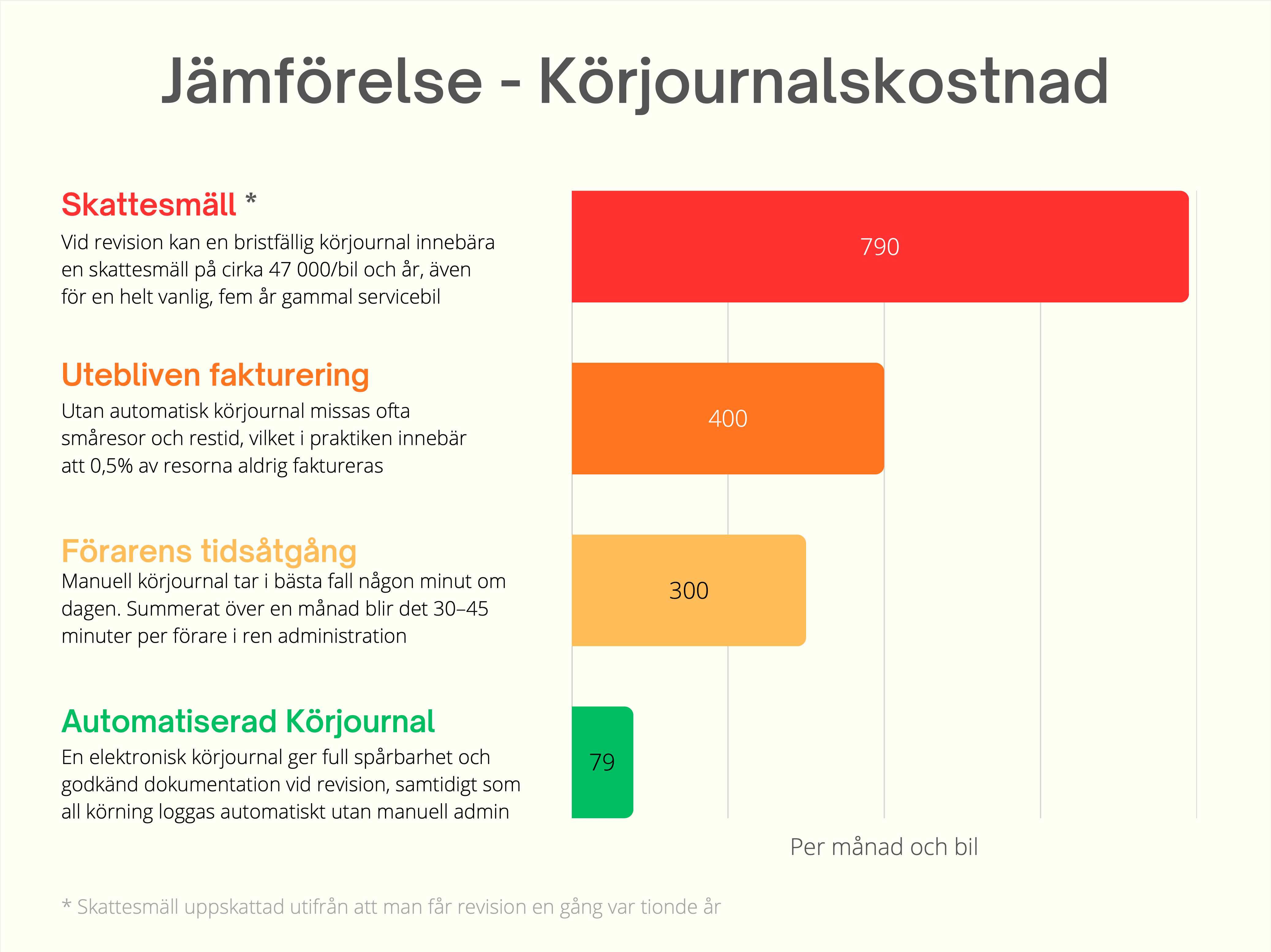

Vad kostar risken/månad?

Vi utgår från exemplet tidigare:

5 år gammal Volkswagen Caddy

Bristfällig eller saknad körjournal

Revision i snitt en gång vart 10:e år

Skatteverket går 2 år bakåt

Från exemplet ovan landade vi på 94 000 kr i eftertaxering per bil vid en revision.

Om vi slår ut detta per månad

Får vi 10 år = 120 månader

94 000 kr / 120 månader ≈ 780 kr/mån per bil

Jämfört med en körjournal för 79kr/mån per bil

Detta är den faktiska, genomsnittliga månadskostnaden för risken, är alltså nästan 10 gånger högre än att använda en elektronisk körjournal, även om den inte syns varje månad.

Men Skatteverket är inte den enda kostnaden…

Revisionen är den stora ekonomiska risken — men det finns två andra kostnader som ändå förtjänar att nämnas:

1. Admin: 30–45 minuter per månad per person

Små anteckningar, manuella körningar, missade detaljer.

Kostnad: ca 250–450 kr/mån per person.

2. Missad debitering: 0,5–1 % av faktureringen

Restid och småkörningar som aldrig skrivs upp.

Kostnad: 300–600 kr/mån per person.

Spårbarhet och bevisvärde

När Skatteverket får en körjournal som är automatiserad, komplett och spårbar finns inget att ifrågasätta. Det löser revisionens mest centrala problem genom att skapa:

En fullständig, kontinuerlig logg från GPS-enheten med exakta start- och stopptider.

Rutt, adress och miltal utan manuella gissningar.

Export som direkt matchar Skatteverkets krav.

Personalen kommer tacka dig!

Om vi ska vara ärliga är en dagligt ifylld, manuell köjournal inte personalens personliga favorit? Att slippa monotona och energikrävande uppgifter borde nästan ses som en personalförmån 🙂