Milersättning 2024

räkna ut och bokför den rätt

När du som företagare använder din privata bil i ditt företag har du rätt till skattefri milersättning. Ibland kan du också göra avdrag för resor till och från arbetet. Vi reder ut reglerna och hur du kan bokföra milersättningen

Milersättning för privat bil

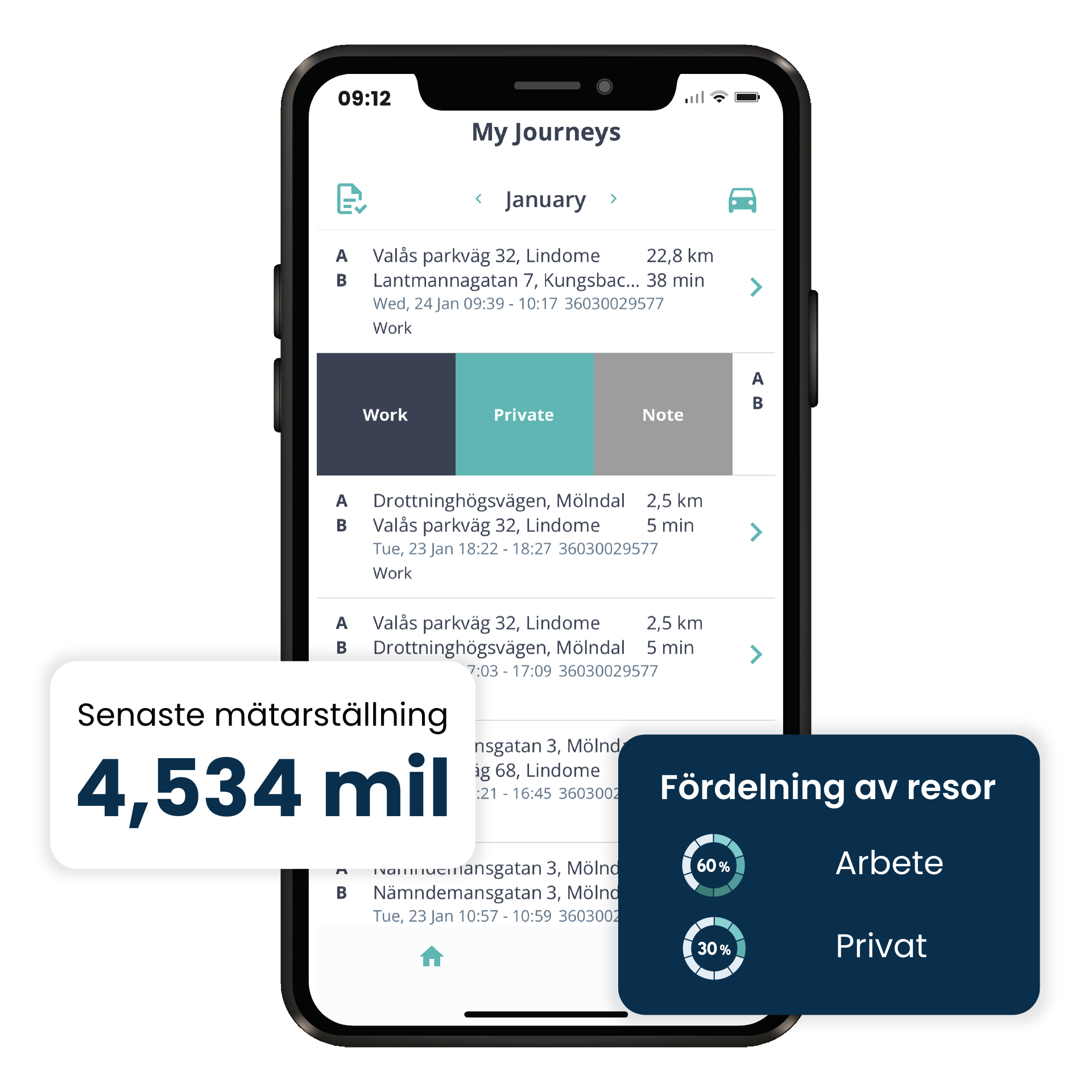

Använder du din privata bil i företaget? Då har du rätt att ta ut en skattefri milersättning från företaget på 25 kr per mil (milersättning 2024). Denna ersättning har varit oförändrad under många år och inte räknats upp annars är brukligt. Det är viktigt att du kan styrka att dina resor verkligen gjorts för ditt företag och inte för privat bruk. För att styrka detta behöver du en körjournal. Körjournalen kan vara en digital körjournal eller en manuell körjournal. Körjournalen skall kunna visas upp för Skatteverket vid en eventuell revision. Körjournalen skall innehålla

- datum och tid för resan

- vilken organisation du besöker

- syftet med resan

- mätarställning

- antal körda mil

Fakturerad milersättning till kund

Den faktiska kostnaden per mil för att köra en bil är ofta högre än den skattefria milersättningen, som för år 2024 är 25 kr. Kostnaden för att köra en ny bil kan ligga på ungefär 50 kr per mil när man inkluderar alla omkostnader som bränsle, skatt, försäkring, underhåll och värdeminskning. Detta innebär att du har möjlighet att fakturera din kund 50 kr per mil, samtidigt som du utnyttjar den skattefria milersättningen på 25 kr per mil. Differensen på 25 kr per mil utgör då en nettointäkt för företaget.

Så här bokförs den skattefria milersättningen

Om du behöver köra 20 mil för ett uppdrag åt en kund, kan du komma överens om att ditt företag fakturerar 1000 kr för bilkostnaderna exklusive moms (50 kr x 20 mil). Den skattefria milersättningen uppgår då till 500 kr (25 kr x 20 mil). Företagets intäkt blir därmed 500 kr (1000 kr – 500 kr).

Bokföringsexempel:

Intäkten på 1000 kr bokförs som kredit på konto 3041 och som debet på konto 1930. Den skattefria milersättningen på 500 kr bokförs som debet på 7331 och som kredit på konto 1930. Kom ihåg att du även kan få ersättning för andra omkostnader som till exempel parkerings- och tullavgifter, vilka bokförs enligt de vanliga reglerna för kostnader i bokföringen.

Glöm inte att du också kan få ersättning för andra avgifter som till exempelvis parkeringsavgifter tullavgifter. Dessa kostnader bokförs som vanliga kostnader i bokföringen.

Gå inte miste om din milersättning

Med en elektronisk körjournal som registrerar dina resor automatiskt slipper du missa resor som du egentligen skulle fått milersättning för. Med en knapptryckning genererar du en export som du kan använda som underlag när du ska få din ersättning.

Räkna själv

*Siffrorna är baserade på att en genomsnittsresa är 15km lång och ett körjournalspris på 79kr/månad.

Avdrag för resor till och från arbetet

Om du regelbundet arbetar på samma plats eller har en fast verksamhetslokal, betraktas denna plats som ditt huvudsakliga arbetsställe, vilket innebär att resorna dit räknas som privata. Du kan inte utnyttja den skattefria milersättningen på 25 kronor per mil för dessa resor i ditt företag. Däremot är det möjligt att göra avdrag för dessa resekostnader i din deklaration, liknande regler som för anställda gäller.

För att få göra avdraget måste dina resekostnader överstiga 11 000 kr per år. Dessutom måste följande krav vara uppfyllda:

- Avståndet till arbetsplatsen från ditt hem ska vara minst 5 kilometer, och genom att köra bil istället för att använda kollektivtrafik ska du spara minst två timmar per dag.

- Om det saknas kollektivtrafikalternativ för sträckan, räcker det att avståndet mellan hem och arbetsplats är 2 kilometer.

- Om du har använt din bil i näringsverksamheten under minst 160 dagar och kört minst 300 mil under året, kan du göra avdraget oberoende av avstånd och tidsbesparing.

Varför byta från papper och penna?

Genom att införa en elektronisk körjournal sparar ni både tid och pengar, får en felfri rapportering och en bra överblick över företagets fordonsutnyttjande.